Immobilienfinanzierung

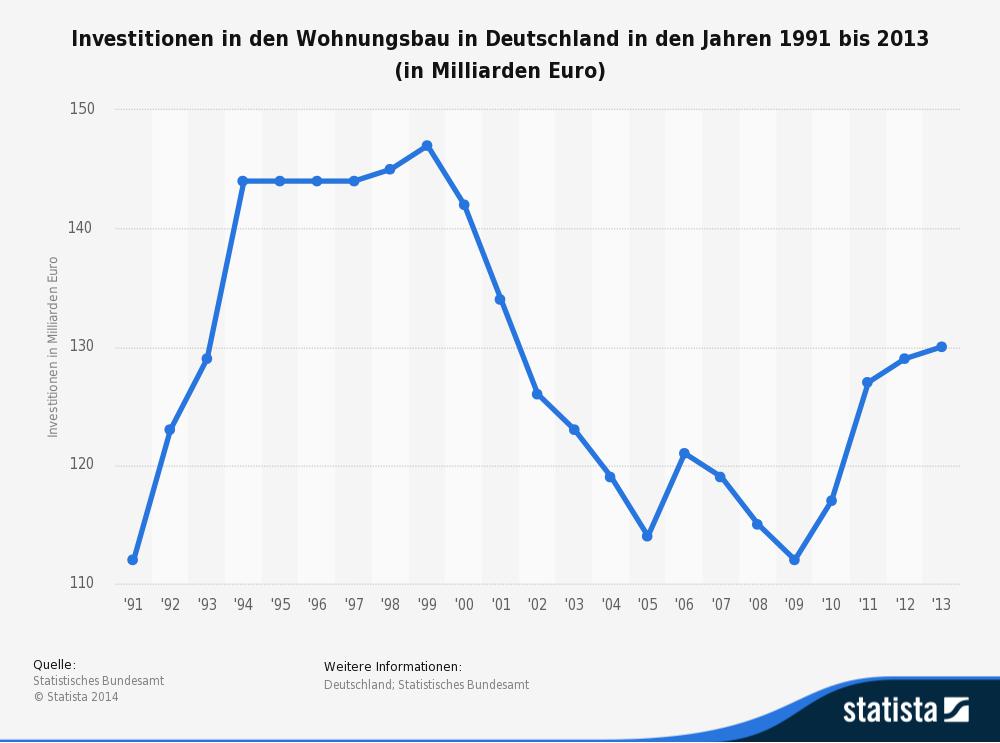

Eine Immobilienfinanzierung ist eine wichtige Entscheidung im Leben eines Menschen oder einer Familie. Die lange Bindung an einen Vertrag macht vielen zu schaffen. Doch es gibt ein paar gute Tipps, wie Einsparmöglichkeiten umsetzbar sind und mit welchen Informationen die Tilgungsraten so ausgehandelt werden, dass der Lebensstandard erhalten, wenn nicht sogar verbessert, werden kann. Immerhin werden jedes Jahr 130 Milliarden Euro in den Wohnungsbau gesteckt, sodass dieser Schritt kein Einzelfall ist und wir über viel Erfahrung in diesem Bereich berichten können.

Als Kapitalgeber kommen die Hausbanken in Betracht, aber auch Onlinebanken, Versicherungen, unabhängige Finanzdienstleister und Förderbanken. Weiterhin bieten viele Bundesländer und auch Kommunen bestimmte Aktionen und Angebote an, die eine Unterstützung mit sich bringen. Gerade, wenn beim Bau eines Hauses auf die Energieersparnis geachtet und eine moderne Dämmung sowie Heizanlage ins Spiel kommt, sind Förderungen machbar.

Vernachlässigen Sie die Förderungen nicht

Durch eine Kombination aus Förderungen und Eigenkapital ist nochmals eine Verringerung der Darlehenssumme bei einer Immobilienfinanzierung drin. Die genaue vorherige Information und die Beratungsgespräche bei Anbietern sowie der eigenständige Vergleich aufgrund der vorhandenen Zahlen sind mehr als wichtig. Mit einem geschickten Aufbau einer Immobilienfinanzierung können mehrere Tausend Euro eingespart werden. Die Gesamtsumme kann sich daher bereits verringern, wenn Eigenkapital vorhanden ist. Kann dieses noch um ein paar wenige Tausend Euro angehoben werden, findet sich eine günstigere Immobilienfinanzierung. Ein Darlehen ohne Eigenkapital ist kaum mehr machbar. Aufgrund der Finanzkrise sind gerade Banken sehr vorsichtig, denn das Risiko eines Zahlungsausfalls ist auch aufgrund der beruflichen Unsicherheiten vorhanden. Ist das Eigenkapital geringer als 10 Prozent der Darlehenssumme, ist mit sehr hohen Zinsen zu rechnen. Jede Bank bietet ihren Kunden einen sogenannten Topzins an. Dieser liegt mindestens einen Prozentpunkt höher, wenn das Eigenkapital nicht mindestens 20 Prozent der Kreditsumme ausmacht. Je mehr Eigenkapital vorhanden ist, desto geringer ist die Zinsbelastung.

Vor jeder Immobilienfinanzierung sollte überprüft werden, ob eine staatliche Förderung möglich ist. Diese kann durch die Bank an sich beantragt werden. So werden beispielsweise von den Kommunen günstigere Baugrundstücke zur Verfügung gestellt. Zuschüsse auf erneuerbare Energien bietet das Bundesamt für Wirtschaft und Ausfuhrkontrolle an. Förderbanken der Bundesländer können günstigere Darlehen anbieten, sodass eine Immobilienfinanzierung aus verschiedenen Töpfen realisiert werden kann. Die Kreditanstalt für Wiederaufbau, die KfW, bietet Förderprogramme, wie energieeffizientes Bauen oder auch Wohneigentumsprogramme an.

So sollte bei einer Immobilienfinanzierung grundsätzlich auf eine langfristige Zinsbindung geachtet werden. Sollten die Baugeldzinsen sehr niedrig sein, wird es Zeit für eine Immobilienfinanzierung. Zehn Jahre sollten gesichert sein, um den günstigen Zinssatz zu behalten. Besteht die Möglichkeit einen noch längeren Zeitraum zu wählen, dann wäre das noch günstiger. Oft werden noch 20 Jahre oder auch 30 Jahre bei einer Vollfinanzierung angeboten. Gut zu wissen ist auch, dass im BGB, (Bürgerliches Gesetzbuch), ein Sonderkündigungsrecht vorhanden ist. Wird eine Vollauszahlung des Darlehens für eine Immobilienfinanzierung durchgeführt, kann der Kreditnehmer nach zehn Jahren mit einer Frist von sechs Monaten kündigen. Das geschieht oft dann, wenn ein günstigeres Angebot für die Restschuld gefunden wurde und der aktuelle Kreditgeber nicht für Verhandlungen bereit ist. So können auch jederzeit Sondertilgungen durchgeführt werden, um die Gesamtsumme zu minimieren und die Abzahlungslaufzeit zu verringern.

Eine weitere sehr günstige Möglichkeit bei einer Immobilienfinanzierung ist das Baudarlehen mit einer Kombination der Riester-Förderung. Bei solch einem Kombikredit wird das Darlehen nicht direkt getilgt. Hier wird ein Bausparvertrag abgeschlossen, welcher monatlich bespart wird. Ist die Zuteilung erreicht, kann mit dieser Bausparsumme das Darlehen abgelöst werden. Solch ein Kombikredit steht jedoch nur Darlehensnehmern zur Verfügung, die über ein sehr hohes Eigenkapital verfügen.

Sie sollten unbedingt die Sicherheiten verhandeln

Als weiteren Tipp ist zu erwähnen, dass es bei der KfW Sanierungsprogramme für eine Immobilienfinanzierung gibt. Der Förderkredit für Sanierung wird mit nur einem Prozent vergeben. Hierbei geht es um die Energiesanierung einer Immobilie. Wird ein sehr hoher Energiestandard dadurch erreicht, ist nochmals ein Tilgungszuschuss zu erhalten. Das kann insgesamt eine Ersparnis von etwa 20.000 Euro ausmachen. Wer sich für einen Altbau entscheidet und diesen saniert und entsprechend den Vorschriften dämmt, kann von dieser besonderen Förderung profitieren. Hierbei spielt es keine Rolle, ob eine neue Heizung integriert, das Dach gedämmt oder die Fenster erneuert wurden. Die Gesamtförderung pro Immobilienfinanzierung liegt zwischen 50.000 und 75.000 Euro. Es gibt hier jedoch eine Voraussetzung. Der erlaubte Höchstwert bei Neubauten für den Energiebedarf muss bei einer solchen Sanierung 15 Prozent unter diesem Wert liegen.

Niemand kann bei einer Immobilienfinanzierung in die Zukunft und somit in die finanziellen Verhältnisse schauen. Um eine gewisse Flexibilität zu erhalten, sollten Sondertilgungen vertraglich vereinbart werden und nach Möglichkeit auch flexible Monatsraten. Oft wird von den Banken von vornherein ein Sondertilgungsrecht für die Immobilienfinanzierung angeboten. Dieses liegt jährlich bei 5 Prozent der Kreditsumme. Darauf zu achten ist hierbei jedoch, ob Zinsaufschläge berechnet werden. Das kann alles vertraglich festgehalten werden. Sollte im Vorfeld eine Tilgungsaussetzung als Sicherheit für finanzielle Engpässe beantragt werden, geben viele Finanzdienstleister dem zwar nach, aber im Gegenzug müssen immense Zinsaufschläge gezahlt werden. Es ist daher wichtig, dass sehr genau die Zahlen und Konditionen bei einer Immobilienfinanzierung miteinander verglichen werden. Auch wenn die Sicherheit durch eine Tilgungsaussetzung gegeben ist, bedeutet dies meist, dass das Darlehen an sich wesentlich teurer wird.

Das Volltilgungsdarlehen und seine Besonderheiten

Wer sich eine relativ hohe Tilgungsrate im Monat leisten kann, der sollte sich für ein sogenanntes Volltilgungsdarlehen entscheiden. Hier werden nicht nur bis zu 3 Prozent jährlich getilgt, sondern gleich 9 Prozent. Das verringert die Laufzeit, erhöht jedoch die monatliche Belastung. Je nach Höhe des Darlehens können auf diese Weise mehrere Tausend Euro für Zinsen eingespart werden. Bei einer Immobilienfinanzierung für einen Neubau wird meist nur ein Teil des Kredites an den Kreditnehmer ausbezahlt. Der Rest wird auf Abruf bereitgestellt, um Handwerker und Baufirmen zu bezahlen. Hier ist darauf zu achten, dass die Karenzzeit möglichst lang ist, um weitere Zinsen einzusparen. Wird eine geringe Karenzzeit vereinbart, kommen zusätzliche Zinskosten auf den Bauherren zu. So wird die Immobilienfinanzierung schnell ein paar Tausend Euro teurer.

Wer in der heutigen Zeit einen niedrigen Baugeldzins für eine Immobilienfinanzierung sichern möchte, und zwar bis zu 60 Monate im Voraus, der sollte sich für ein Forward Darlehen entscheiden. Zwar sind die Zinsaufschläge höher als bei einer normalen Immobilienfinanzierung, dennoch kann auch hier gespart werden. Ist der Zinsaufschlag geringer als die eventuell steigenden Zinssätze, spart der Darlehensnehmer auch hier. Bleiben die Zinsen jedoch absehbar gleich oder sinken sogar, dann sollte von einem Forward Darlehen Abstand genommen werden. So stehen für jedes Bauvorhaben die unterschiedlichsten Arten einer Immobilienfinanzierung zur Verfügung.