Die Hausfinanzierung

In der heutigen Zeit wird das Baugeld immer günstiger, doch die Mieten steigen stetig an. Die Überlegung sich für ein Eigenheim zu entscheiden ist eine gute, denn die monatliche Belastung bleibt unter Umständen gleich, ist vielleicht sogar geringer. Zudem wird das eigene Geld nicht nur für das Wohnen ausgegeben, sondern für Eigentum. Gerade das Zinsniveau ist bei der Entscheidung für eine Hausfinanzierung von großer Bedeutung. Dieses ist in den letzten Jahren merklich gesunken, sodass auch die Finanzierung besser zu bewerkstelligen ist. In den 80er Jahren lag der Zinssatz bei mehr als 8 Prozent für eine Hausfinanzierung. In den 90er Jahren waren es noch immer mehr als 7 Prozent. Heute sind es weit unter 3 Prozent. Mittels eines Rechners für die Hausfinanzierung können sich potenzielle Hausbauer genau ausrechnen lassen, wie hoch die monatliche Belastung bei einer bestimmten Kreditsumme ist. Voraussetzung ist natürlich immer die entsprechende Bonität und ein sicheres Einkommen.

Die frühzeitige Hausfinanzierung als Kostensenkungspotential

Doch nicht nur die Zinshöhe ist bei einer Hausfinanzierung von Wichtigkeit, sondern auch die Tilgungsrate. Wird beispielsweise ein Darlehensbetrag von 100.000 Euro beantragt würde mit einem Sollzins von etwa 2,60 Prozent, würde die monatliche Rate bei ungefähr 383 Euro liegen. Die Laufzeit des Darlehens beläuft sich hier auf 32 Jahre. Die durchschnittlichen Mieten liegen meist weit über dieser Tilgungsrate. Im Schnitt werden jeden Monat 1.000 Euro für eine Mietwohnung ausgegeben. Mit diesen 1.000 Euro kann eine Hausfinanzierung von mehr als 260.000 Euro durchführen. Sind zudem noch Ersparnisse vorhanden, kann eine Hausfinanzierung mit Eigenkapital erfolgen, welches zur Folge hat, dass der Darlehensbetrag entsprechend angehoben oder minimiert werden kann. Doch auch wenn sich das alles sehr gut liest und die Gedanken bereits im Kopf sind, es muss auf vieles bei einer Hausfinanzierung geachtet werden. Es ist eine sehr lange Verpflichtung, die eingegangen wird. Mit 30 Jahren muss gerechnet werden, also ist das aktuelle Alter entscheidend. Wer seine verdiente Rente im abgezahlten Eigenheim verbringen möchte, der muss früh damit beginnen.

Doch nicht nur die Zinshöhe ist bei einer Hausfinanzierung von Wichtigkeit, sondern auch die Tilgungsrate. Wird beispielsweise ein Darlehensbetrag von 100.000 Euro beantragt würde mit einem Sollzins von etwa 2,60 Prozent, würde die monatliche Rate bei ungefähr 383 Euro liegen. Die Laufzeit des Darlehens beläuft sich hier auf 32 Jahre. Die durchschnittlichen Mieten liegen meist weit über dieser Tilgungsrate. Im Schnitt werden jeden Monat 1.000 Euro für eine Mietwohnung ausgegeben. Mit diesen 1.000 Euro kann eine Hausfinanzierung von mehr als 260.000 Euro durchführen. Sind zudem noch Ersparnisse vorhanden, kann eine Hausfinanzierung mit Eigenkapital erfolgen, welches zur Folge hat, dass der Darlehensbetrag entsprechend angehoben oder minimiert werden kann. Doch auch wenn sich das alles sehr gut liest und die Gedanken bereits im Kopf sind, es muss auf vieles bei einer Hausfinanzierung geachtet werden. Es ist eine sehr lange Verpflichtung, die eingegangen wird. Mit 30 Jahren muss gerechnet werden, also ist das aktuelle Alter entscheidend. Wer seine verdiente Rente im abgezahlten Eigenheim verbringen möchte, der muss früh damit beginnen.

Zudem sind immer Risiken vorhanden, die nicht vermieden, aber minimiert werden können. Es sind demnach einige Regeln vor dem großen Schritt zu beachten. Für selbst genutzte Immobilien, für die eine Hausfinanzierung in Betracht kommt, lautet die Faustregel: Je mehr Eigenkapital vorhanden ist, desto geringer sind die monatlichen Belastungen. Ungefähr 20 bis 30 Prozent der Kreditsumme sollten daher bereits vorhanden sein. Jeder, der sich für eine Hausfinanzierung entscheidet, sollte mit seiner Bank prüfen, ob die Möglichkeit eines KfW-Förderdarlehens gegeben ist. Gerade, wenn der Aspekt der Energieersparnis einbezogen wird, stehen die Chancen sehr gut. Auch regionale Angebote sollten überprüft werden. So unterstützten die Bundesländer oder auch die Kommunen den Bau von modernen Häusern und bieten günstige Konditionen für die Hausfinanzierung an. Weiterhin sollten immer die verschiedenen Darlehensformen miteinander verglichen werden. Ein Bauspardarlehen ist meist günstiger als ein Bankdarlehen. Mit einem guten Berater an der Seite ist so schnell die passende Hausfinanzierung gefunden.

Nehmen Sie sich genügend Zeit für die Hausfinanzierung

Wichtig zu wissen ist weiterhin, dass für eine Hausfinanzierung eine Menge Zeit investiert werden muss. Nicht nur die Beratungsgespräche sind wichtig, sondern auch die Feststellung über die Höhe der Kreditsumme, die Höhe der anfänglichen Tilgung und die Zinsbindungsfristen. Die anfänglichen niedrigen Kreditkosten sollten mit einer Zinsbindung von zehn Jahren verhandelt werden, wobei die Tilgung bei mindestens zwei Prozent liegen sollte. Ganz gleich, für welche Kredithöhe für eine Hausfinanzierung man sich entscheidet, es ist zu bedenken, dass Reserven vorhanden sind. Handwerker müssen im Zweifel bezahlt werden und auch der eigene Lebensstandard sollte unter einer Hausfinanzierung nicht leiden. Eine Verbesserung kann sogar erreicht werden, wenn eine zeitnahe Restschuldrückzahlung verhandelt werden kann. Bei einem entsprechenden Anschlussfinanzierer sollte daher so schnell wie möglich ein Angebot eingeholt werden, und zwar noch vor dem Ende der eigentlichen Zinsbindung.

Risiken sollten bei der Hausfinanzierung minimiert werden

Hat man sich für einen Kreditgeber entschieden, der einen günstigen Effektivzins anbieten kann, können auch Vorteile für die Tilgungsphasen vereinbart werden. Sondertilgungen beispielsweise oder auch Veränderungen des Tilgungssatzes während der vereinbarten Laufzeit. Das sind alles Punkte, die Sparmöglichkeiten bieten, sodass unterm Strich monatlich mehr in der Haushaltskasse ist. Ebenfalls möglich sollte es sein, dass die Monatsraten minimiert werden können. Stehen beispielsweise größere Reparaturen an oder auch Ausbildungen für die Kinder, sollte die Möglichkeit bestehen, dass die Kosten entsprechend verteilt werden können. Das größte Problem bei einer Hausfinanzierung sind jedoch die Zinsen. Das allgemeine Zinsniveau kann sich durch verschiedene Ursachen verändern. Durch eine Inflation beispielsweise, die nicht vorhersehbar ist, können die Zinsen sich verdoppeln wenn nicht sogar verdreifachen. Da sich die Gehälter jedoch meist nicht anpassen, steigt automatisch die monatliche Belastung.

Bei einer Rückzahlung des Kredites für eine Hausfinanzierung von 300 Euro würde sich bei einem gleichbleibenden Zinsniveau die monatliche Rate sogar verringern, da eine Neuberechnung auf die Gesamtrestschuld erfolgt. Diese ist wesentlich geringer, da bereits Zahlungen erfolgt sind. Steigt jetzt aber das Zinsniveau, erhöht sich auch automatisch die monatliche Rate, die dann bei knapp 400 Euro monatlich liegen könnte. Sollte ein Anstieg der Zinsen auf sechs Prozent erfolgen, dann sind im Monat plötzlich mehr als 500 Euro fällig. Dieses Risiko muss jeder Bauherr bei einer Hausfinanzierung einplanen und die Kosten stemmen können. Um dieses Risiko zu minimieren, bieten sich zwei Möglichkeiten an. Die anfängliche Tilgungsrate könnte höher beginnen. So verringert sich die Restschuld schneller. Selbst wenn nach der ersten Finanzierungsrunde von zehn Jahren ein Anstieg der Zinsen zu erwarten ist, steigt die monatliche Belastung nicht über 100 Euro. Das kann ein Bauherr wesentlich besser verkraften, als eine Verdoppelung.

Zweite Möglichkeit ist, dass man sich nicht für eine zehnjährige Laufzeit entscheidet, sondern für eine zwanzigjährige. Auf diese Weise können aktuell niedrige Zinsen auf mehrere Jahre fixiert werden. Der Schutz vor finanziellen Risiken wäre damit bestens gegeben. Eine weitere Möglichkeit ist noch die Volltilgungsfinanzierung. Hier wird eine Hausfinanzierung für 30 Jahre festgeschrieben. Die monatliche Belastung ist zwar von Anfang höher, etwa 400 Euro bei einer Kreditsumme von 100.000 Euro, jedoch gleichbleibend. So kann das Eigenkapital eingebracht werden, Reserven geschaffen und der Lebensstandard gehalten werden. Sinkt in dieser Zeit jedoch das Zinsniveau, kann davon nicht profitiert werden. Bei solch einer Hausfinanzierung wird der Ruhestand im Eigenheim mit Sicherheit bestens zu genießen sein. Die Verschuldung für die eigenen Kinder hält sich in Grenzen, wenn rechtzeitig mit der Hausfinanzierung begonnen wird.

Bonität ist für eine günstige Hausfinanzierung ausschlaggebend

Wer ein eigenes Haus kaufen oder bauen möchte, braucht in der Regel einen Kredit, um seine vier Wände finanzieren zu können. Bevor Banken ein Finanzierungsangebot stellen, holen sie sich Informationen über die Bonität des potenziellen Kreditnehmers ein. Je Kreditwürdiger der Bauherr ist, desto günstiger fällt meist das Finanzierungsangebot aus. Aus diesem Grund sollten angehende Häuslebauer sich ein Bild über ihre eigene Bonität machen. Nach § 34 Absatz 1 BDSG hat jeder Bürger einmal im Jahr das Recht, eine kostenlose Selbstauskunft von den verschiedenen Auskunfteien zu bekommen.

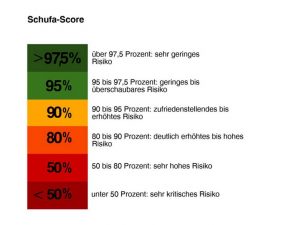

Dieses Recht sollte man vor dem Hausbau auf jeden Fall in Anspruch nehmen. Falls Häuslebauer feststellen, dass die Auskunfteien falsche oder veraltete Daten gespeichert haben, sollten sie die Korrektur der Daten verlangen. Wie das geht, erfahren sie in diesem Text über die Bonitätsprüfung. Der Bonitätsscorewert gibt an, wie hoch die Wahrscheinlichkeit ist, dass der Kredit pünktlich zurückgezahlt wird. Die Schufa hat hierfür eine sechsstufige Skala, die die Rückzahlungswahrscheinlichkeit in Prozent angibt. Je näher der Scorewert den 100 Prozent ist, desto besser ist die Kreditwürdigkeit des Bauherren.

Dieses Recht sollte man vor dem Hausbau auf jeden Fall in Anspruch nehmen. Falls Häuslebauer feststellen, dass die Auskunfteien falsche oder veraltete Daten gespeichert haben, sollten sie die Korrektur der Daten verlangen. Wie das geht, erfahren sie in diesem Text über die Bonitätsprüfung. Der Bonitätsscorewert gibt an, wie hoch die Wahrscheinlichkeit ist, dass der Kredit pünktlich zurückgezahlt wird. Die Schufa hat hierfür eine sechsstufige Skala, die die Rückzahlungswahrscheinlichkeit in Prozent angibt. Je näher der Scorewert den 100 Prozent ist, desto besser ist die Kreditwürdigkeit des Bauherren.