Was Sie zum Baukredit bei der Baufinanzierung wissen müssen

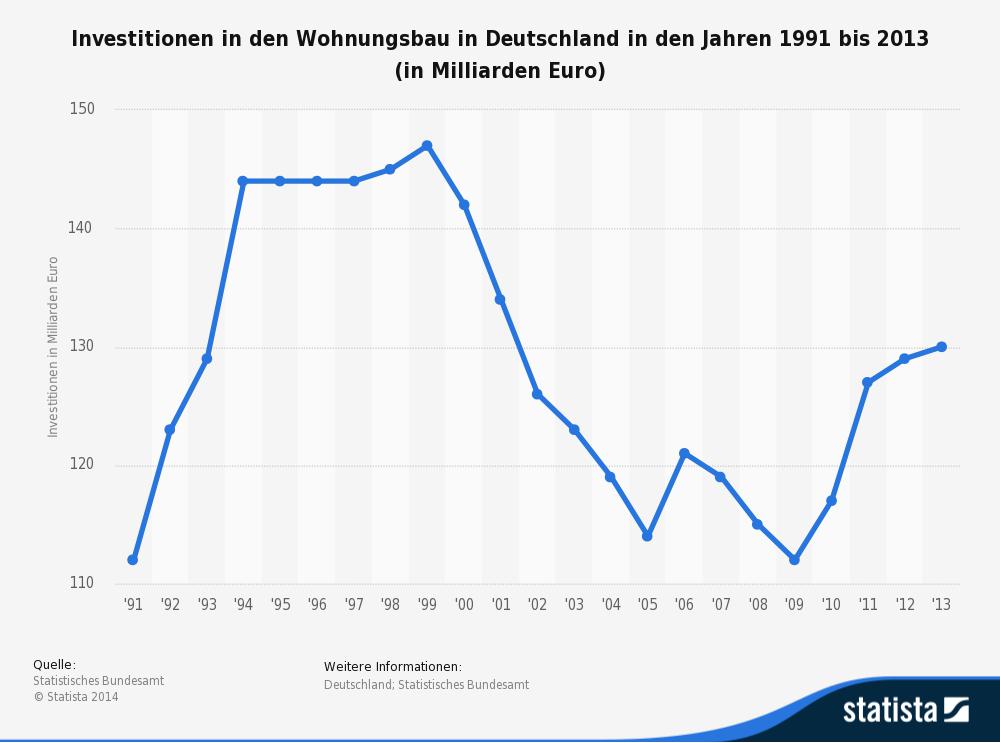

Im Jahr 2013 wurden 130 Milliarden Euro in den Wohnungsbau in Deutschland investiert. Das ist umgerechnet pro Person, die in Deutschland lebt etwa 1.500 Euro.

Um zu wissen, wie teuer ein Baukredit bzw. einer Baufinanzierung wird, müssen verschiedene Faktoren mit einem Vergleich gegenübergestellt werden. Nicht nur die Höhe der Zinsen bei einer Baufinanzierung ist bei einem Vergleich entscheidend, sondern auch die Nebenkosten, die bei einem Baukredit beziehungsweise einer Baufinanzierung anfallen. Ebenso entscheidend in einem Vergleich ist der Umfang der Baufinanzierung, in welchem das Darlehen getilgt werden soll. Eine Beratung ist bei der Entscheidungsfindung bei einem Vergleich mehr als wichtig.

Die Baufinanzierung oder der Baukredit ist eine Entscheidung, die unter Umständen bis zu 30 Jahre bindend ist. Da ist eine gute Vorbereitung das A und O und natürlich auch die Kenntnisse in dem Bereich Baufinanzierung. Grundlegend ist zu sagen, dass auf eine Sondertilgung bei einem Baukredit oder einer Baufinanzierung im Vergleich nicht verzichtet werden sollten. Es können zudem immense Einsparungen bei einer Baufinanzierung nach einem Vergleich erfolgen, wenn viele Arbeiten in Eigenleistung erbracht werden können. So stehen auch diverse Kreditarten für eine Baufinanzierung beziehungsweise für einen Baukredit im Vergleich bereit. Die Kombikredite beispielsweise in Verbindung mit Bausparkassen.

Den Lebensstandard halten trotz Finanzierung

Der wichtigste Punkt bei einem Baukredit oder einer Baufinanzierung im Vergleich ist der Tilgungssatz. Dieser ist ausschlaggebend für den Rückzahlungszeitraum und gleichzeitig auch für die Kosten des Kredites allgemein. Wenn eine schnelle Tilgung durchgeführt werden kann, wird gleichzeitig auch die Laufzeit geringer und je weniger Jahre für die Finanzierung gebraucht werden, desto geringer fallen auch die Zinskosten aus. Wird beispielsweise ein Baukredit von 100.000 Euro aufgenommen mit einer klassischen anfänglichen Tilgung von einem Prozent und einem Sollzinssatz von 4,5 Prozent, dann würde die Abzahlung 38 Jahre dauern. Wird hier jedoch bereits ein Tilgungssatz von drei Prozent gewählt, ist der Kreditnehmer in 20 Jahren schuldenfrei. Gleichzeitig wären auch Tausende Euro an Zinsen bei einer Baufinanzierung eingespart. Es sollte daher der Tilgungssatz so hoch wie möglich angesetzt werden, damit eine schnelle Entschuldung bei der Baufinanzierung erfolgen kann. Die monatliche Belastung muss sich jedoch in dem Rahmen bewegen, wie der Kreditnehmer diese auch aufbringen kann. Ein Baukredit beziehungsweise eine Baufinanzierung soll während der Abzahlung nicht Einschränkungen der Lebensqualität mit sich bringen. Deshalb ist ein Vergleich immer wichtig.

Der wichtigste Punkt bei einem Baukredit oder einer Baufinanzierung im Vergleich ist der Tilgungssatz. Dieser ist ausschlaggebend für den Rückzahlungszeitraum und gleichzeitig auch für die Kosten des Kredites allgemein. Wenn eine schnelle Tilgung durchgeführt werden kann, wird gleichzeitig auch die Laufzeit geringer und je weniger Jahre für die Finanzierung gebraucht werden, desto geringer fallen auch die Zinskosten aus. Wird beispielsweise ein Baukredit von 100.000 Euro aufgenommen mit einer klassischen anfänglichen Tilgung von einem Prozent und einem Sollzinssatz von 4,5 Prozent, dann würde die Abzahlung 38 Jahre dauern. Wird hier jedoch bereits ein Tilgungssatz von drei Prozent gewählt, ist der Kreditnehmer in 20 Jahren schuldenfrei. Gleichzeitig wären auch Tausende Euro an Zinsen bei einer Baufinanzierung eingespart. Es sollte daher der Tilgungssatz so hoch wie möglich angesetzt werden, damit eine schnelle Entschuldung bei der Baufinanzierung erfolgen kann. Die monatliche Belastung muss sich jedoch in dem Rahmen bewegen, wie der Kreditnehmer diese auch aufbringen kann. Ein Baukredit beziehungsweise eine Baufinanzierung soll während der Abzahlung nicht Einschränkungen der Lebensqualität mit sich bringen. Deshalb ist ein Vergleich immer wichtig.

Wählen Sie lieber eine höhere Tilgung

Weiterer Vorteil bei einer höheren Tilgung ist, dass die verbleibende Restschuld bei einer Baufinanzierung ebenfalls geringer ausfällt. Gerade zu Niedrigzinszeiten, sollte eine höhere Tilgung bei der Baufinanzierung erfolgen, denn, wenn die Restschuld zu begleichen ist, kann das Zinsniveau gestiegen sein, was auch eine höhere Rate mit sich bringen würde. Daher ist es sehr wichtig, dass man sich bereits vor Baufinanzierung beziehungsweise Baukredit mit der Tilgung auseinandersetzt und die optimale Höhe der Tilgung kalkuliert. Gerade für Bauherrn, die erst im späteren Alter mit einer Baufinanzierung beginnen, ist die Überlegung der Tilgung bei einer Baufinanzierung im Vergleich wichtig. Im Rentenalter steht wesentlich weniger Geld im Monat für eine Baufinanzierung zur Verfügung als jetzt. Das muss bedacht werden, dass der Baukredit bzw. die Baufinanzierung so zu gestalten, dass eine Tilgung bei der Baufinanzierung vor Rentenbeginn abgeschlossen ist.

Werden kleine Tilgungssätze bei einer Baufinanzierung gewählt, verlängert sich automatisch die Laufzeit der Baufinanzierung. Sind die Zinsen bei der Baufinanzierung derzeit sehr niedrig, was mit einem Vergleich bestens festgestellt werden kann, sollte bei einer Baufinanzierung eine Zinsbindung von mindestens 15 Jahren verhandelt werden. Der Tilgungssatz bei einer Baufinanzierung im Vergleich an sich sollte über einem Prozent liegen. Mit diesem einen Prozent beginnt meist die Abzahlung vom Baukredit bzw. Baufinanzierungen. Wählt der Darlehensnehmer einen höheren Satz, beispielsweise 2 Prozent, dann steigen zwar die monatlichen Raten, doch der Baukredit oder die Baufinanzierung ist schnell beglichen. Der Tilgungssatz oder auch die gesamte monatliche Rate der Baufinanzierung sollten in einem Vergleich jedoch so gewählt werden, dass die persönlichen und finanziellen Verhältnisse nicht überschritten werden. Der eigene Lebensstandard muss auch mit einer Baufinanzierung im Vergleich gehalten werden können. Bei einem Vergleich sollte auch bedacht werden, dass aufgrund der langen Laufzeiten bei einer Baufinanzierung mit unvorhergesehenen Ausgaben gerechnet werden muss. Es braucht sich nur um ein Fahrzeug zu handeln, welches aus beruflichen Gründen dringend benötigt wird. Für solche Fälle muss eine Reserve geschaffen werden, sodass angelehnt daran die Tilgungssätze im Vergleich kalkuliert werden können.

Die Finanzierung stets im Augen behalten

Bei einer Baufinanzierung oder allgemein einer Finanzierung ist während der Laufzeit der Wechsel der Tilgungshöhen machbar. Es beginnt immer mit einem Prozent von der Darlehenssumme. Während der Tilgung vom Baukredit bzw. Baufinanzierung kann der Darlehensnehmer je nach finanzieller Situation den Tilgungssatz bis zu 10 Prozent anheben. Hier ist jedoch der Vergleich der Finanzgeber wichtig, denn einige bieten eine unbegrenzte Anzahl von Zinswechsel an, andere wiederum eine begrenzte Anzahl und wieder andere verlangen sogar eine Gebühr dafür. Wer im Laufe seiner Baufinanzierung weiß, dass beispielsweise mit einem höheren Einkommen zu rechnen ist, sollte sich daher durch einen Vergleich für einen Anbieter entscheiden, der keine Gebühren für einen Wechsel der Zinsen bei einer Baufinanzierung verlangt. Hier könnten zwar die Konditionen bei einer Baufinanzierung anders aussehen, aber deswegen sind die persönlichen Bedürfnisse und Vorstellungen bei einem Vergleich hinzuzuziehen. Nur so kann eine perfekte Balance zwischen Rückzahlungsmodalitäten und den persönlichen Wünschen bei einer Finanzierung gewährleistet werden.

Bei einer Baufinanzierung oder allgemein einer Finanzierung ist während der Laufzeit der Wechsel der Tilgungshöhen machbar. Es beginnt immer mit einem Prozent von der Darlehenssumme. Während der Tilgung vom Baukredit bzw. Baufinanzierung kann der Darlehensnehmer je nach finanzieller Situation den Tilgungssatz bis zu 10 Prozent anheben. Hier ist jedoch der Vergleich der Finanzgeber wichtig, denn einige bieten eine unbegrenzte Anzahl von Zinswechsel an, andere wiederum eine begrenzte Anzahl und wieder andere verlangen sogar eine Gebühr dafür. Wer im Laufe seiner Baufinanzierung weiß, dass beispielsweise mit einem höheren Einkommen zu rechnen ist, sollte sich daher durch einen Vergleich für einen Anbieter entscheiden, der keine Gebühren für einen Wechsel der Zinsen bei einer Baufinanzierung verlangt. Hier könnten zwar die Konditionen bei einer Baufinanzierung anders aussehen, aber deswegen sind die persönlichen Bedürfnisse und Vorstellungen bei einem Vergleich hinzuzuziehen. Nur so kann eine perfekte Balance zwischen Rückzahlungsmodalitäten und den persönlichen Wünschen bei einer Finanzierung gewährleistet werden.

Der Blick auf die Zinsen sollte jedoch nicht nur während der Baufinanzierung an sich gerichtet sein, sondern auch auf die Anschlussfinanzierung, die bei einem Baukredit bzw. einer Baufinanzierung immer ansteht. Viele Banken bieten hier die Möglichkeit an, dass die gleichen Tilgungsraten bei einer Baufinanzierung geleistet werden können, als es in der Zinsbindungsphase der Fall war. Es ist eine Konditionsanpassung, die standardmäßig durchgeführt wird. Der Darlehensnehmer der Baufinanzierung sollte sich hier nochmals mit einem Vergleich der Zinsen und der Finanzierung beschäftigen. In der Zwischenzeit können sich die persönlichen und auch die finanziellen Verhältnisse geändert haben – positiv oder negativ. Es muss dem Kreditnehmer also die Möglichkeit gegeben werden, dass er nach diesen neuen Verhältnissen die Konditionen bei seiner Baufinanzierung ändern kann. Und das kann man auch. Wer frühzeitig mit einer Baufinanzierung beginnt und einen Baukredit aufnimmt, der hat vielleicht in der Zwischenzeit eine besser bezahlte Arbeitsstelle erhalten. Ist der Darlehensnehmer der Baufinanzierung in der Lage in einem wesentlich höheren Umfang die Anschlussfinanzierung zu leisten, dann sollte er das auch tun. Um so höher die Raten gezahlt werden, je schneller ist die Finanzierung abgeschlossen.

Ganz gleich, bei welchem Finanzanbieter man sich für einen Baukredit oder für eine Baufinanzierung im Vergleich entscheidet, ein Vergleich ist unabdingbar. Die Zinsen sind stets im Auge zu behalten, auch während der Laufzeit und gerade auch bei der Verhandlung über die Finanzierung im Anschluss der Zinsbindung. Mit einer Baufinanzierung erfüllen sich viele Menschen den Traum von den eigenen vier Wänden. In sehr frühen Jahren mit einer Baufinanzierung begonnen, kann in der gebauten oder erworbenen Immobilie eine Familie entstehen. Etwas später kann es sein, dass die Eltern sich nicht mehr allein versorgen können und eventuell ein Generationshaus entsteht. Diese und viele weitere mögliche Faktoren müssen dringend bei der Vorbereitung auf eine Baufinanzierung und bei der Auswahl vom Baukredit berücksichtigt werden.